Ваш банк не всегда рядом

А мошенники - да

Сайты финансовой грамотности пестрят советами, как избежать мошенничества. Но что вас ждет, если преступление все-таки свершилось?

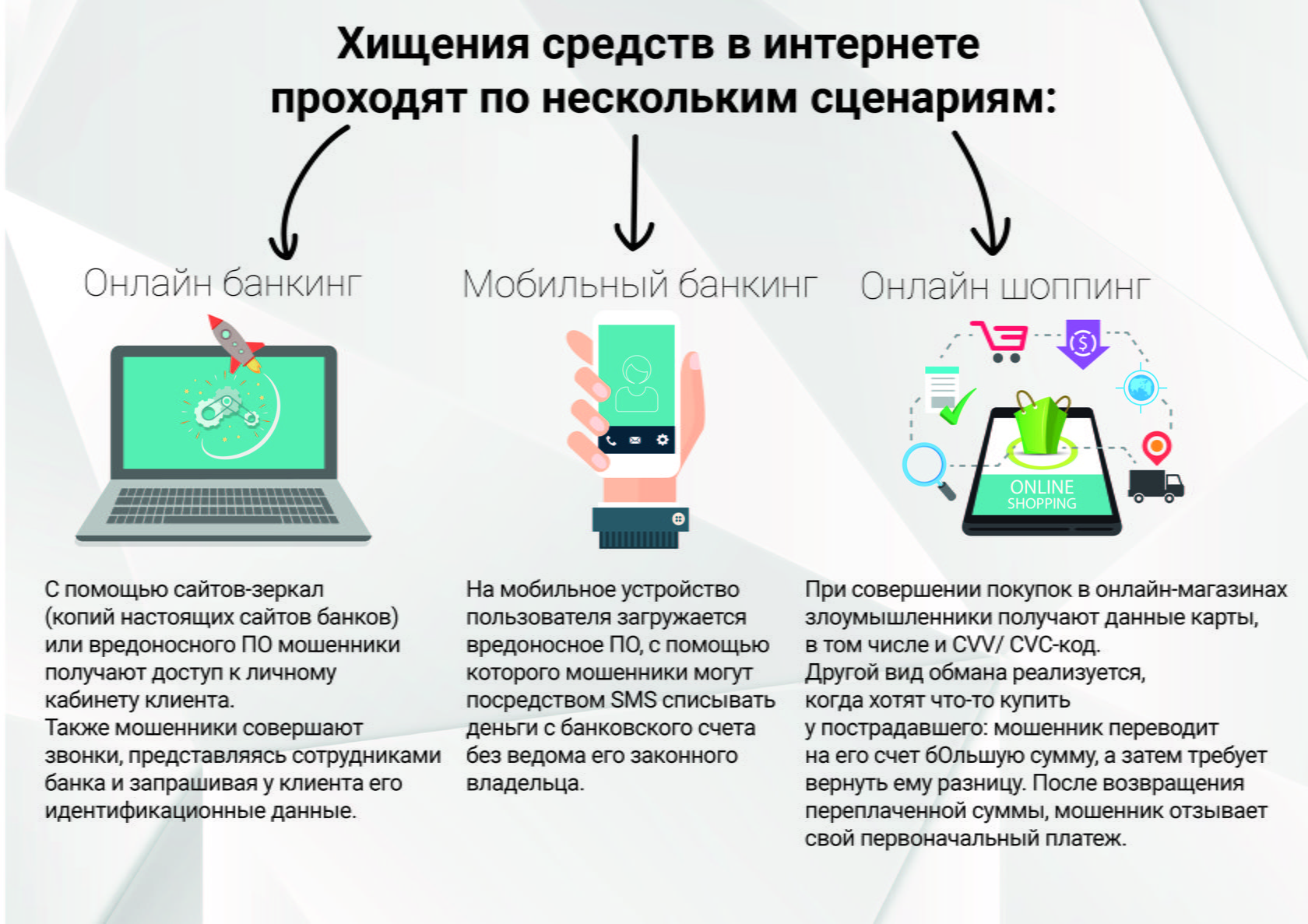

Крупные дела о хищении средств банковских карт уже освещались в СМИ. Так, например, история о троянской программе, при помощи которой хакеры похищали средства со смартфонов на базе Android с привязанных к телефонным номерам карт "Сбербанка", мгновенно разлетелась и вызвала активную полемику.

О десятках тысяч клиентов «Сбербанка» в регионах, которые стали жертвами мошенников, сообщило информационное агентство FlashNord от источника в МВД России, в результате чего было выпущено приложение «Сбербанк Онлайн» для ОС Android со встроенным антивирусом во избежание повторения подобных ситуаций. Данный инцидент заинтересовал компанию Group-IB, занимающуюся предотвращением и расследованием киберпреступлений и мошенничества с использованием высоких технологий.

К сожалению, у "Сбербанка" существует множество удобных для мошенников сервисов, из-за чего и возникает такая статистика. Поэтому пользователям следует заранее ознакомиться с ресурсами, которые помогают избежать подобных ситуаций или же вовремя на них среагировать.

О десятках тысяч клиентов «Сбербанка» в регионах, которые стали жертвами мошенников, сообщило информационное агентство FlashNord от источника в МВД России, в результате чего было выпущено приложение «Сбербанк Онлайн» для ОС Android со встроенным антивирусом во избежание повторения подобных ситуаций. Данный инцидент заинтересовал компанию Group-IB, занимающуюся предотвращением и расследованием киберпреступлений и мошенничества с использованием высоких технологий.

К сожалению, у "Сбербанка" существует множество удобных для мошенников сервисов, из-за чего и возникает такая статистика. Поэтому пользователям следует заранее ознакомиться с ресурсами, которые помогают избежать подобных ситуаций или же вовремя на них среагировать.

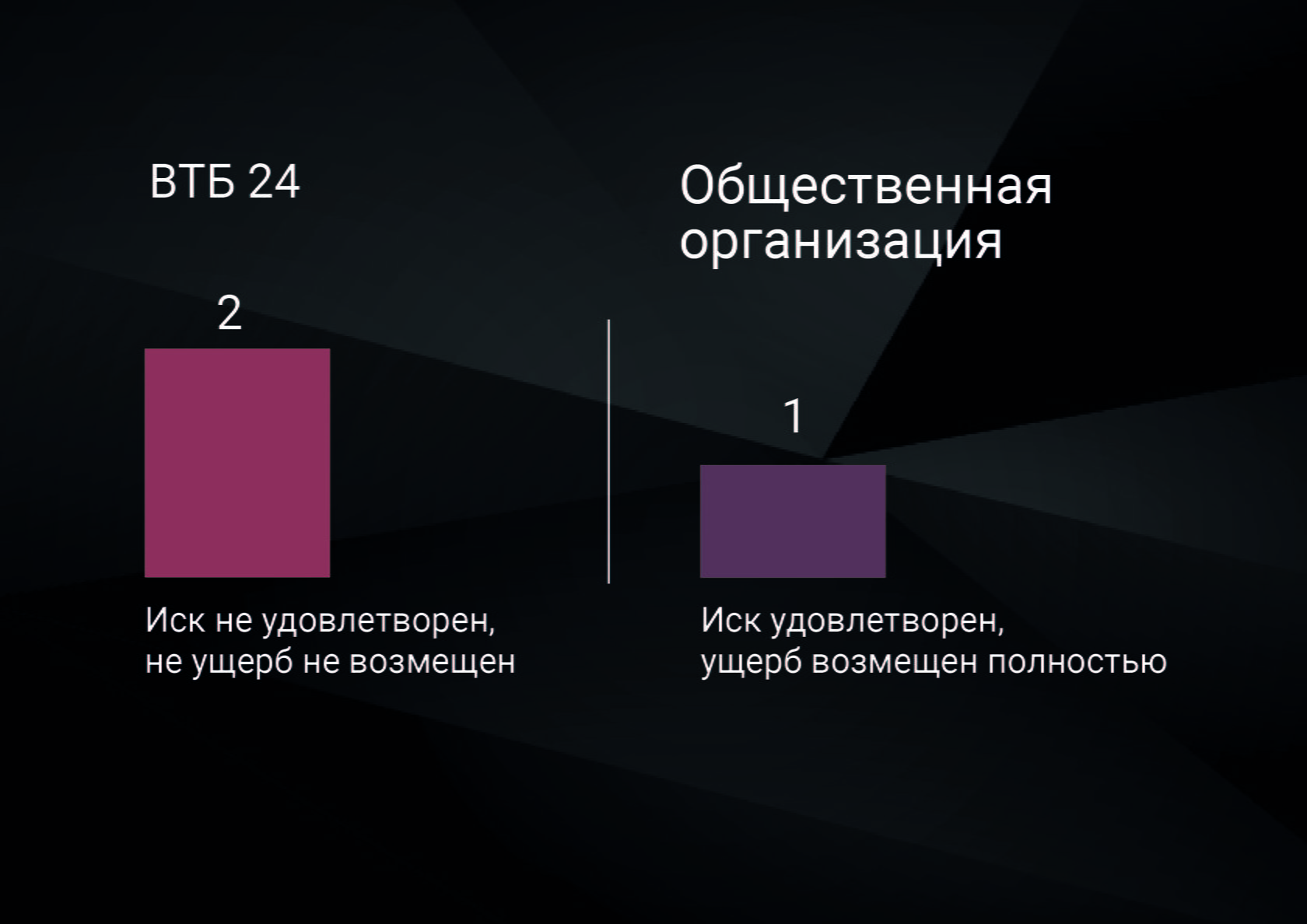

В исследуемый период — с 01.01.2015 по 22.04.2016 — по случаям мошенничества вынесено около 38 500 судебных решений. В рамках данного исследования было проанализировано 433 решения, из которых 105 касались мошенничества с банковскими картами посредством Интернета. В 65 случаях ответчиком выступал "Сбербанк", в 37 - физическое лицо, в 2 - ВТБ 24,1 иск был подан на общественную организацию.

В обработанных данных фигурирует один иск к мошеннику, являющемуся юридическим лицом. По нему вынесен обвинительный приговор с требованием компенсации в полном размере. Таким образом, по данным проведенного исследования, в 100% таких ситуаций истец выигрывает спор.

Шансы на возмещение утраченных средств возрастают в разы, если иск подан непосредственно на мошенника. Преступникам нередко постановляют выплатить полную или частичную компенсацию. В двух исследуемых случаях стороны заключили мировое соглашение. Если же был подан коллективный иск, то полное возмещение назначили в 100% случаев. Кроме того, им присуждают до 2 лет 3 мес. лишения свободы, либо до 3 лет условно – данные меры приняты в отношении 17 преступников. Впрочем, иногда мошенники возмещают ущерб не истцу, а государству –

в 11% случаев им назначают исправительные работы и штраф.

в 11% случаев им назначают исправительные работы и штраф.

Однако после вынесения приговора судебные разбирательства могут не окончиться.

Во всех исследуемых случаях, представители банка подавали апелляцию, если ему было назначено полное или частичное возмещение ущерба истцу. А 19 % осужденных мошенников попали под амнистию на основании п. 9 Постановления Госдумы Федерального Собрания Российской Федерации

от 24 апреля 2015 года № 6576-6 ГД «Об объявлении амнистии в связи

с 70-летием Победы в Великой Отечественной войне 1941-1945 годов».

Во всех исследуемых случаях, представители банка подавали апелляцию, если ему было назначено полное или частичное возмещение ущерба истцу. А 19 % осужденных мошенников попали под амнистию на основании п. 9 Постановления Госдумы Федерального Собрания Российской Федерации

от 24 апреля 2015 года № 6576-6 ГД «Об объявлении амнистии в связи

с 70-летием Победы в Великой Отечественной войне 1941-1945 годов».

Своим опытом судебных разбирательств обманутые люди делятся в социальных сетях. Так, например, «Вконтакте» существует несколько групп посвященных интернет-мошенничеству.

Наиболее многочисленное сообщество – это «Жертвы мошенников Сбербанка». В ней на данный момент 4 271 участник. Остальные группы в социальной сети «ВКонтакте» не настолько многочисленны (от 15 до 500 участников), но цель у них одна – учиться на ошибках друг друга.

Люди, ставшие жертвами мошенников, черпают оттуда информацию о подготовке и ходе судебного заседания.

И... Не идут в суд!

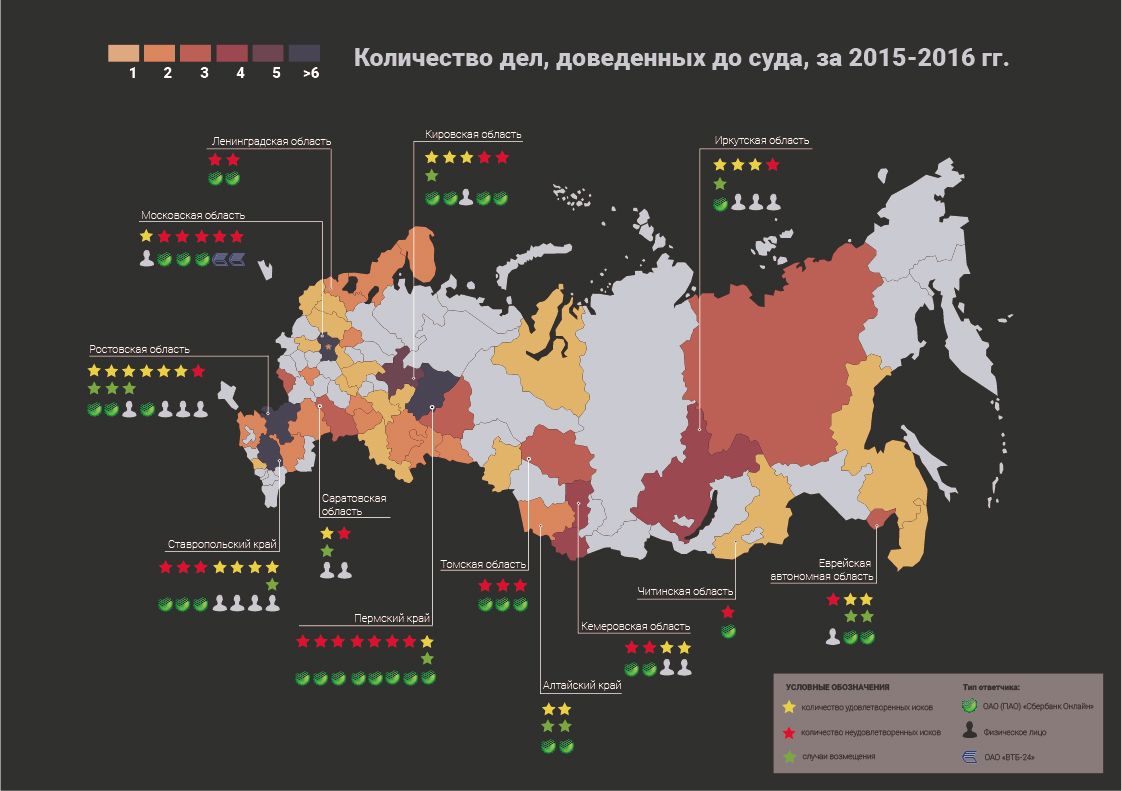

Ведь статистика судебных решений по регионам говорит сама за себя.

Наиболее многочисленное сообщество – это «Жертвы мошенников Сбербанка». В ней на данный момент 4 271 участник. Остальные группы в социальной сети «ВКонтакте» не настолько многочисленны (от 15 до 500 участников), но цель у них одна – учиться на ошибках друг друга.

Люди, ставшие жертвами мошенников, черпают оттуда информацию о подготовке и ходе судебного заседания.

И... Не идут в суд!

Ведь статистика судебных решений по регионам говорит сама за себя.

Одна из жертв мошенников, Елена Попова, поделилась с нами своей историей:

9 марта 2014 года с вклада Поповой через "Сбербанк Онлайн" мошенниками были похищены денежные средства в размере 401325,95 рублей. Также с кредитной карты VISA GOLD, которая даже не была активирована, было похищено 80000 рублей.

В тот день Елена зашла на сайт www.sberbank.ru, выбрала "Сбербанк Онлайн" и как обычно ввела идентификатор и пароль. Запросила одноразовый СМС-пароль для входа в личный кабинет. Пароль пришел, Елена его ввела, но в личный кабинет так и не вошла. Вскоре на сайте появилось сообщение о проведении технических работ. Через некоторое время Поповой позвонили и, представившись сотрудниками банка, назвали по имени отчеству и сказали, что в связи с техническими работами вход в личный кабинет не возможен и что мне могут приходить ошибочные СМС-сообщения, на них не надо обращать никакого внимания. Номер телефона определился как 900. Далее Елене пришло СМС-сообщение от номера 900, что на её карту пришла большая сумма денег. Потом приходили СМС-сообщения, что суммы списываются с карты. Все действия происходили поздно вечером.

11 марта Елена повторила попытку войти в личный кабинет, что ей удалось. Сразу сделала выписку по карте по состоянию на 11 марта и увидела, что баланс по ней составляет 438817,80 рублей. Затем заметила, что странице не отображались данные по вкладу и кредитной карте. Одновременно с этим стала звонить на горячую линию. Операторы заблокировали карты и учетную запись, а женщине посоветовали обратиться в отделение "Сбербанка" и в полицию. В тот же день Елена написала претензию в банк и заявление в полицию.

14 марта Елена запросила выписку уже в банке. Там она обнаружила, что списание денежных средств с карты произошло 11 марта 2014 года - как раз в тот день, когда она уже звонила в "Сбербанк" для прояснения ситуации.

В договоре Елена Поповой не прописано, что я вкладчик может закрыть вклад через "Сбербанк Онлайн". В договоре на открытие вклада вообще нет никакой информации об онлайн-услугах.

30 апреля 2014 года Елена Попова подала в суд. "Сбербанк" явился только на пятое заседание. 12 августа 2014 года суд отказал Елене, которая подала апелляцию. 4 декабря 2014 года, суд апелляционной инстанции тоже отказал. 16 февраля 2015 года была подана кассационная жалоба, которую приняли - через три месяца, 15 мая 2015 года состоялось судебное заседание по итогом которой суд отменил решение нижестоящих судов и направил дело Елены Поповой на новое рассмотрение. Апелляцию выиграл "Сбербанк".

Денег Елена Попова так и не получила.

После случившегося Елена Попова организовала собственный проект для помощи жертвам мошенников.

9 марта 2014 года с вклада Поповой через "Сбербанк Онлайн" мошенниками были похищены денежные средства в размере 401325,95 рублей. Также с кредитной карты VISA GOLD, которая даже не была активирована, было похищено 80000 рублей.

В тот день Елена зашла на сайт www.sberbank.ru, выбрала "Сбербанк Онлайн" и как обычно ввела идентификатор и пароль. Запросила одноразовый СМС-пароль для входа в личный кабинет. Пароль пришел, Елена его ввела, но в личный кабинет так и не вошла. Вскоре на сайте появилось сообщение о проведении технических работ. Через некоторое время Поповой позвонили и, представившись сотрудниками банка, назвали по имени отчеству и сказали, что в связи с техническими работами вход в личный кабинет не возможен и что мне могут приходить ошибочные СМС-сообщения, на них не надо обращать никакого внимания. Номер телефона определился как 900. Далее Елене пришло СМС-сообщение от номера 900, что на её карту пришла большая сумма денег. Потом приходили СМС-сообщения, что суммы списываются с карты. Все действия происходили поздно вечером.

11 марта Елена повторила попытку войти в личный кабинет, что ей удалось. Сразу сделала выписку по карте по состоянию на 11 марта и увидела, что баланс по ней составляет 438817,80 рублей. Затем заметила, что странице не отображались данные по вкладу и кредитной карте. Одновременно с этим стала звонить на горячую линию. Операторы заблокировали карты и учетную запись, а женщине посоветовали обратиться в отделение "Сбербанка" и в полицию. В тот же день Елена написала претензию в банк и заявление в полицию.

14 марта Елена запросила выписку уже в банке. Там она обнаружила, что списание денежных средств с карты произошло 11 марта 2014 года - как раз в тот день, когда она уже звонила в "Сбербанк" для прояснения ситуации.

В договоре Елена Поповой не прописано, что я вкладчик может закрыть вклад через "Сбербанк Онлайн". В договоре на открытие вклада вообще нет никакой информации об онлайн-услугах.

30 апреля 2014 года Елена Попова подала в суд. "Сбербанк" явился только на пятое заседание. 12 августа 2014 года суд отказал Елене, которая подала апелляцию. 4 декабря 2014 года, суд апелляционной инстанции тоже отказал. 16 февраля 2015 года была подана кассационная жалоба, которую приняли - через три месяца, 15 мая 2015 года состоялось судебное заседание по итогом которой суд отменил решение нижестоящих судов и направил дело Елены Поповой на новое рассмотрение. Апелляцию выиграл "Сбербанк".

Денег Елена Попова так и не получила.

После случившегося Елена Попова организовала собственный проект для помощи жертвам мошенников.

Но неутешительная статистика

не должна вас пугать на пути к справедливости и вашим деньгам

не должна вас пугать на пути к справедливости и вашим деньгам

Если деньги уже украдены, нужно действовать!

Что делать, если с банковской карты сняли деньги без моего участия?

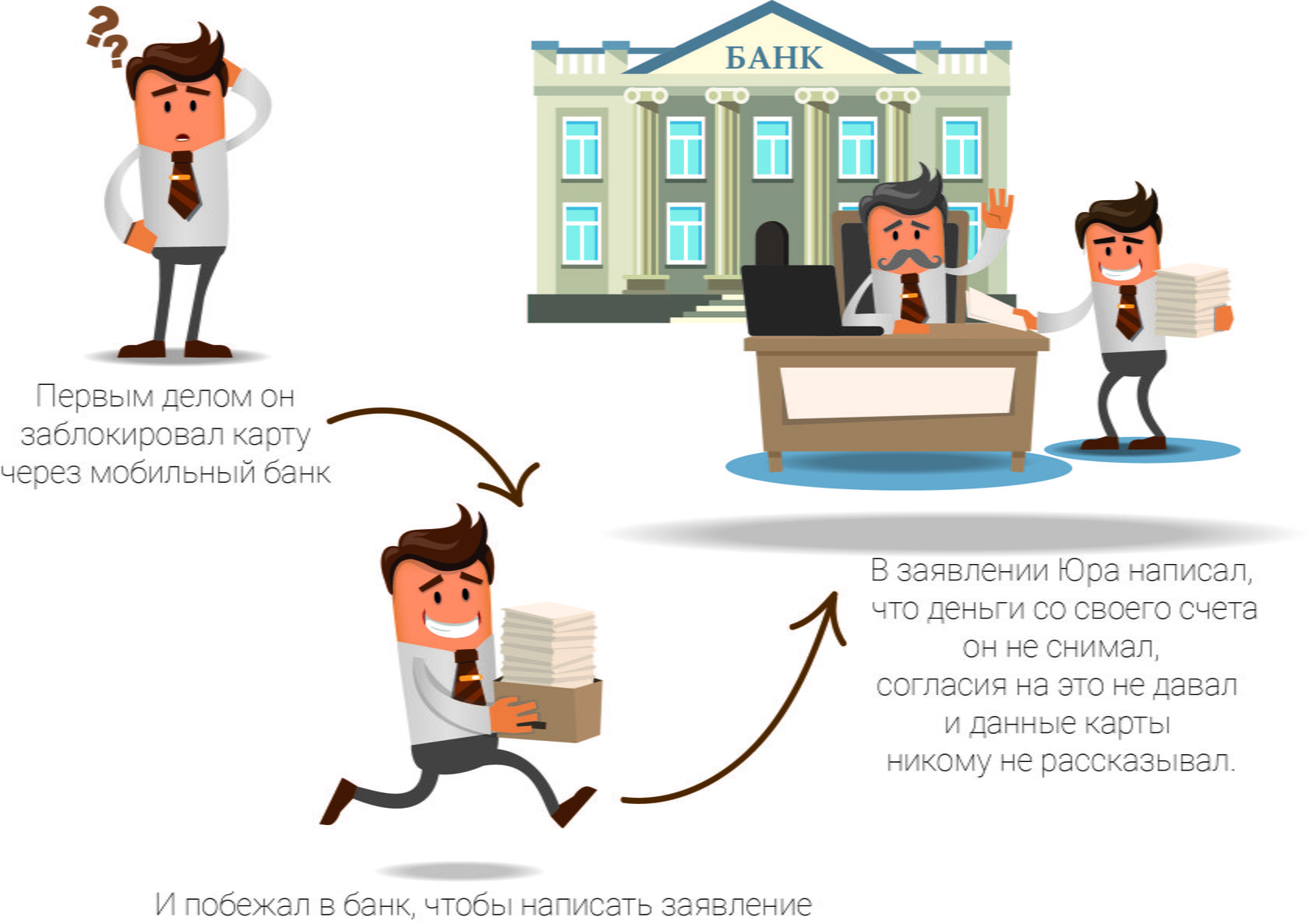

Обратиться в свой банк! Вы можете пойти в отделение и написать заявление или оставить просьбу по телефону. Обычно у каждого банка есть бесплатная круглосуточная «горячая» линия. Если вы связываетесь с банком по телефону, лучше продублируйте свое обращение о снятии денег и просьбу о блокировке им на электронную почту. В письме укажите реквизиты того оператора, с которым вы общались по телефону. После этого банк должен заблокировать карту.

Нужно ли сразу идти в полицию?

Да. Отстаивайте свое право на подачу заявления, так как, возможно, вас будут отговаривать. Требуйте талон-уведомление о приеме заявления. Это единственный документ, подтверждающий факт вашего обращения в полицию.

А как же деньги? Банк их вернет?

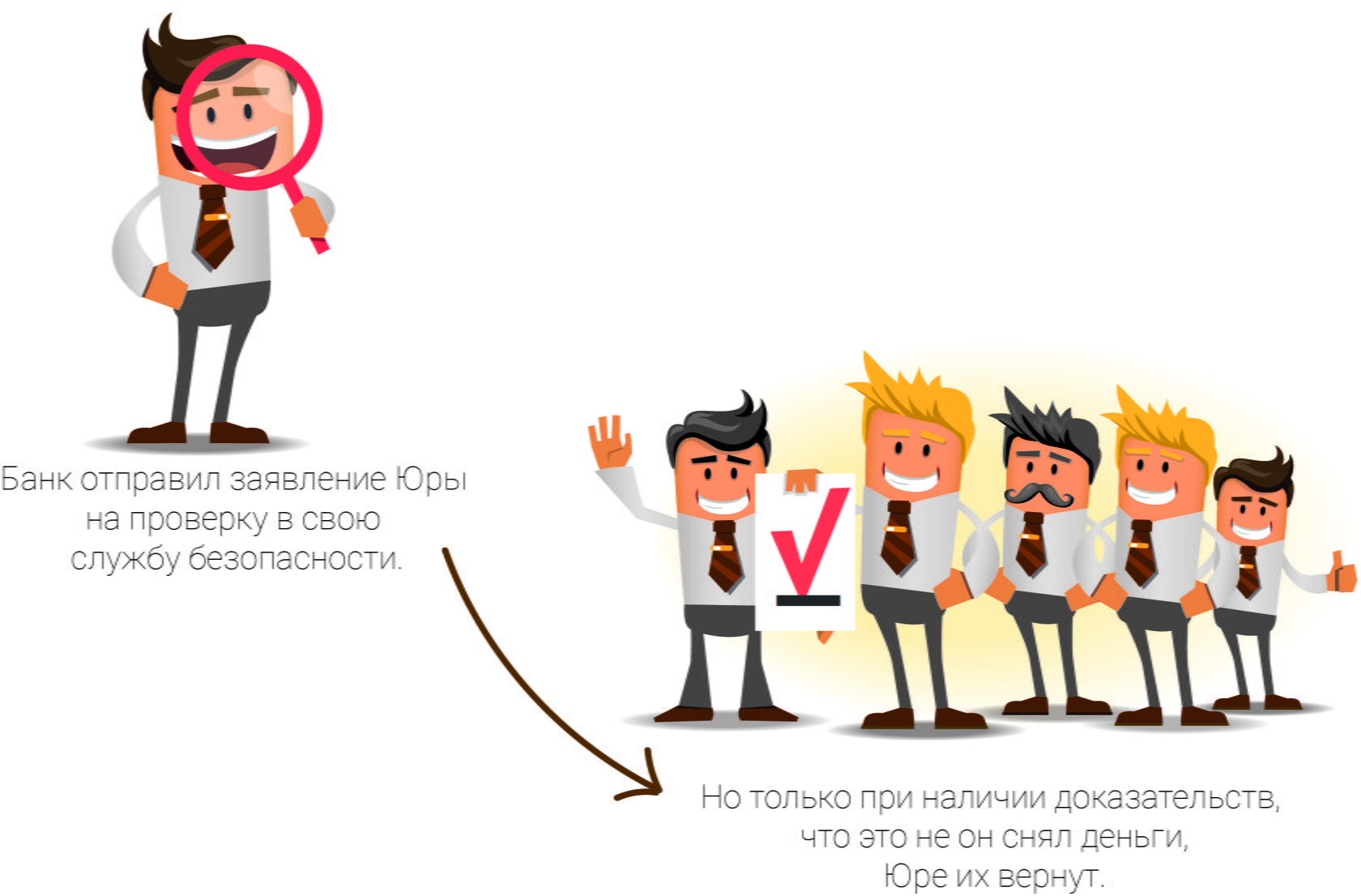

На это вполне можно рассчитывать. Обратившись в банк, запросите провести расследование о снятии ваших средств. Процесс может затянуться, но если банк удостоверится, что деньги с карты сняли действительно мошенники, то сумму вернут. Но и здесь есть один нюанс. Вы должны вовремя сообщить о случившимся – то есть, в течение суток.

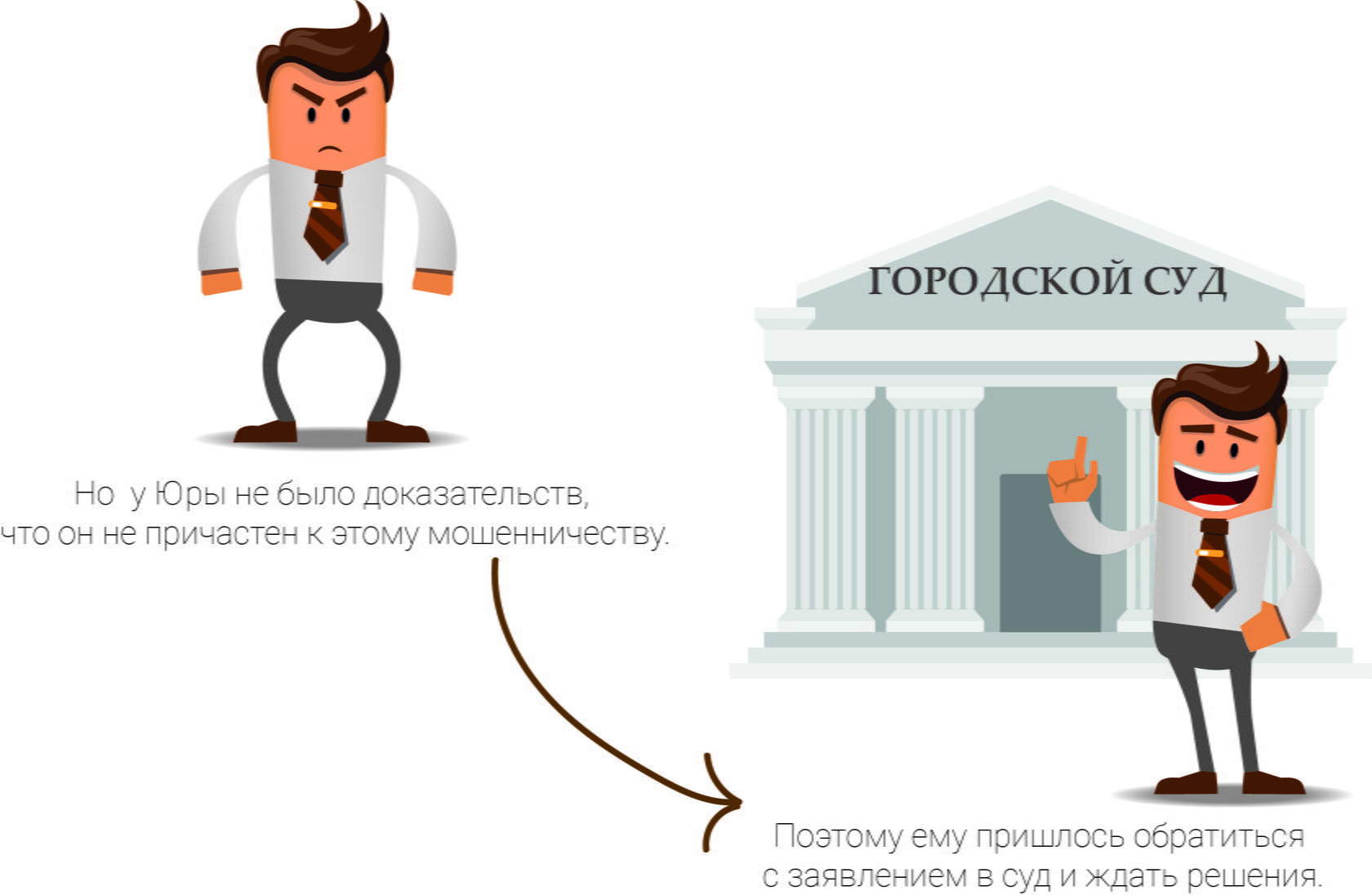

Банк отказывается компенсировать потери! Что делать?

Если у вас есть доказательство своевременного обращения в банк, то подавать в суд. Подать иск можно по статье 9 Федерального закона №161 «О национальной платежной системе» или по закону «О защите прав потребителя». Но семь раз отмерьте и один раз взгляните на удручающую статистику судебных решений.

Возможен ли отказ, если я сделал все правильно?

Увы, он возможен. Банк обязан возместить сумму операции, совершенной без согласия клиента, но только если не докажет нарушение клиентом правил пользования платежной картой. Для банка это спасательный круг. Как правило, банк оперирует тем, что клиент не обеспечил безопасность и сохранность PIN-кода, тем самым нарушив условия договора с банком.

У меня получилось! Банк обещал вернуть мне деньги! И сколько теперь мне придется ждать?

Во-первых, примите поздравления. Во-вторых, закон «О национальной платежной системе» не дает конкретного ответа на этот вопрос. Известно лишь, что банк обязан сообщить клиенту о результатах рассмотрения заявления в течение 30 дней, а в случае трансграничного перевода средств – в течение 60 дней. Бывает так, что банк формально соглашается вернуть деньги, но частенько тянет кота за хвост. В этом случае, если украденные деньги не вернулись на карту, скажем, в течение двух рабочих недель, нужно передать банку письменное требование перечислить средства в течение 7 дней со ссылкой на статью 314 ГК РФ. Она предусматривает, что обязательство, исполнение которого не ограничено временными рамками, должно быть исполнено хотя бы в разумный срок.

На практике сам клиент вынужден доказывать, что операция была проведена без его санкции (то есть, что средства перевел кто-то другой). Однако в договоре с банком практически всегда написано, что факт использования ПИН-кода или других средств авторизации свидетельствует о совершении операции самим клиентом. На этом этапе обычно все и заканчивается.

Конечно, если перевод средств произошел в другом регионе или даже стране, и у вас есть подтверждение того, что вы в этом месте не находились, очевидно, что операцию проводили не вы. Однако это – идеальный случай.

Возможно, судам следует более последовательно применять уже существующие законодательные нормы. Ведь условия договора о том, что использование средств авторизации должно рассматриваться как безусловное свидетельство правомерности операции, навязывается клиентам в договорах с банками. Потребитель на них повлиять не может. Второй возможный путь – разработать новые положения, более комплексно защищающие клиента. Например, прямо закрепить, что факт использования средств авторизации клиента не является безусловным доказательством того, что именно он произвел платеж. Однако каждое из этих решений требует детальной проработки.

Конечно, если перевод средств произошел в другом регионе или даже стране, и у вас есть подтверждение того, что вы в этом месте не находились, очевидно, что операцию проводили не вы. Однако это – идеальный случай.

Возможно, судам следует более последовательно применять уже существующие законодательные нормы. Ведь условия договора о том, что использование средств авторизации должно рассматриваться как безусловное свидетельство правомерности операции, навязывается клиентам в договорах с банками. Потребитель на них повлиять не может. Второй возможный путь – разработать новые положения, более комплексно защищающие клиента. Например, прямо закрепить, что факт использования средств авторизации клиента не является безусловным доказательством того, что именно он произвел платеж. Однако каждое из этих решений требует детальной проработки.

Антон Брагинец

Юрист Санкт-Петербургского офиса Dentons

Проще говоря...

Ваш вопрос - наш ответ!

Мы с радостью поделимся с Вами результатами нашего исследования.